alle Beiträge

Dreiecksgeschäft mit mehr als 3 Beteiligte

EuG entscheidet neu zum innergemeinschaftlichen Dreiecksgeschäft

EuG, Urteil v. 3.12.2025, T-646/24 (MS KLJUČAROVCI)

Worum geht es grundsätzlich?

Nach Art. 141 MwStSystRL, der das sog. innergemeinschaftliche Dreiecksgeschäft als Wahlrecht und Vereinfachung im Binnenmarktverkehr regelt und mit § 25b UStG in nationales Recht umgesetzt wurde, geht seinem Wortlaut nach von einem Reihengeschäft mit 3 Beteiligten (erster Lieferer (A), mittlerer Unternehmer (B), letzter Abnehmer (C)) aus, bei dem Ware innerhalb der Lieferkette A-B-C grenzüberschreitend von einem Mitgliedstaat in einen anderen geliefert wird.

Der mittlere Unternehmer, also der Abnehmer der ersten Lieferung, ist in einem anderen EU-Mitgliedstaat umsatzsteuerlich registriert als im Mitgliedstaat des Beginns des Warentransports und als im Mitgliedstaat des Endes des Warentransports.

Zusammen mit den Art. 42 und 197 MwStSystRL regelt die Vorschrift, dass der innergemeinschaftliche Erwerb im Mitgliedstaat der Registrierung des mittleren Unternehmers und der innergemeinschaftliche Erwerb des mittleren Unternehmers im Mitgliedstaat des Endes des Warentransports als besteuert gilt. Die Lieferung des mittleren Unternehmers im Mitgliedstaat des Endes des Warentransports ist dort eine steuerpflichtige Inlandslieferung, für die der Abnehmer, also der dritte Beteiligte des Dreiecksgeschäfts die MwSt schuldet (Reverse-Charge-Verfahren/Steuerschuldverlagerung).

Wenn kein Dreiecksgeschäft vorliegt und der Abnehmer einer innergemeinschaftlichen Lieferung gegenüber dem Lieferer mit der USt-IdNr. eines anderen Mitgliedstaats als dem des Endes des Warentransports auftritt, z.B. mit einer USt-IdNr. des Mitgliedstaats des Beginns des Warentransports, hat der Abnehmer neben dem innergemeinschaftlichen Erwerb im Mitgliedstaat des Endes des Warentransports zusätzlich einen innergemeinschaftlichen Erwerb in dem Mitgliedstaat zu versteuern, mit dessen USt-IdNr. er aufgetreten ist (sog. Auffangerwerb, Art. 41 MwStSystRL bzw. § 3d S. 2 UStG).

Dieser innergemeinschaftliche Erwerb berechtigt nach der EuGH-Rechtsprechung nicht zum Vorsteuerabzug und der Unternehmer kann die Besteuerung nur vermeiden, wenn er nachweist, dass der innergemeinschaftliche Erwerb im Mitgliedstaat des Endes des Warentransports versteuert wurde.

In dem vom EuG entschiedenen Fall in der Sache T-646/24 ging es um einen Fall, in dem bei einem EU-grenzüberschreitenden Reihengeschäft mehr als 3 Unternehmer beteiligt waren. Die Ware gelangte letztlich an einen Abnehmer (D) des dritten Unternehmers C, ohne dass C physisch über die Ware verfügen konnte. Fraglich war, ob für den mittleren Unternehmer B gleichwohl die Regelungen des Dreiecksgeschäfts in Betracht kommen können.

Sachverhalt

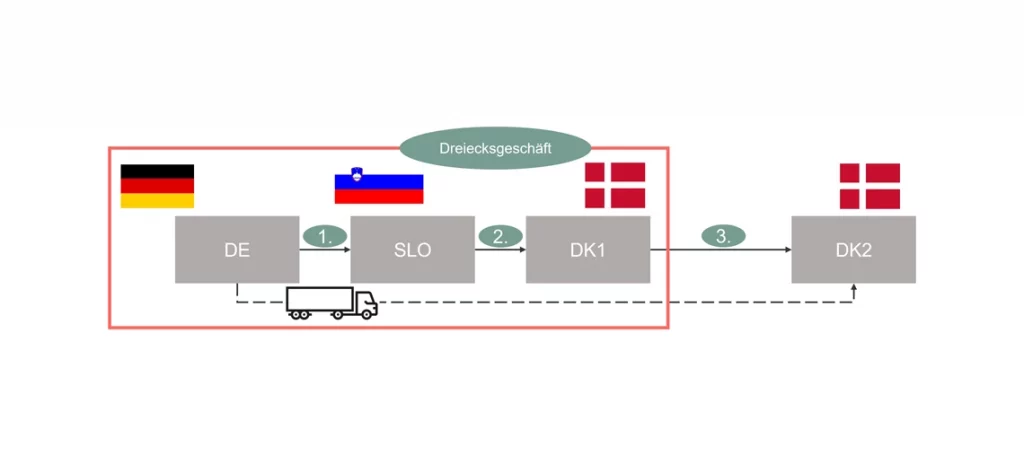

Im Ausgangsverfahren umfasste die Lieferkette im Gegensatz zu einem „klassischen“ Dreiecksgeschäft (also einem Geschäft, an dem drei Unternehmer beteiligt sind) vier Unternehmer, die in drei verschiedenen Mitgliedstaaten für Mehrwertsteuerzwecke erfasst waren. Ein in Deutschland für Mehrwertsteuerzwecke erfasster Unternehmer (A) verkaufte Waren an einen in Slowenien für Mehrwertsteuerzwecke erfassten Unternehmer (B). B verkaufte diese Gegenstände an einen in Dänemark für Mehrwertsteuerzwecke erfassten Unternehmer (C). C wiederum verkaufte die gleichen Waren an einen ebenfalls in Dänemark für Mehrwertsteuerzwecke erfassten Unternehmer D. Die Gegenstände wurden im Auftrag von B unmittelbar von A an D -von Deutschland nach Dänemark –transportiert. B war also transportverantwortlich und trat gegenüber A mit der slowenischen USt-IdNr. auf. Nach den Ermittlungen der slowenischen Finanzverwaltung war der Unternehmer C ein sog. missing trader (Scheinunternehmer).

Die slowenische Finanzverwaltung verweigerte B die Anwendbarkeit der Regelungen des Dreiecksgeschäfts und setzte slowenische Erwerbsteuer (Auffangerwerb aufgrund der vom Bestimmungsland Dänemark abweichend verwendeten SI-USt-IdNr.) fest, für die B nicht zum Vorsteuerabzug berechtigt war. Die Finanzverwaltung begründete dies im Wesentlichen damit, dass an dem Reihengeschäft mehr als 3 Unternehmer beteiligt waren und dass C (als Abnehmer des B) nicht physisch über die Waren verfügen konnte.

Entscheidung des EuG

Der EuG hat die Voraussetzungen, unter denen die Vereinfachungsregelung des innergemeinschaftlichen Dreiecksgeschäfts angewandt werden können, neu bestimmt.

Das EuG hat zum einen entschieden, dass der Umstand, dass die Gegenstände, die im Rahmen eines Dreiecksgeschäfts geliefert werden, nicht physisch zu der Person befördert werden, an die die anschließende Lieferung bewirkt wird (also den letzten Abnehmer in der Dreiecksbeziehung), sondern zu ihrem Kunden, an den sie diese Gegenstände weiterverkauft und der in demselben Mitgliedstaat wie der Wiederverkäufer für Mehrwertsteuerzwecke erfasst ist, der Erfüllung der in Art. 141 Buchst. c MwStSystRL vorgesehenen Bedingung (d.h. die von A erworbenen Waren werden von B unmittelbar an den Unternehmer transportiert (also an C), an den B die anschließende Lieferung (im Mitgliedstaat des Endes des Warentransports) bewirkt) nicht entgegensteht.

Weiter hat das EuG entschieden, dass Art. 141 Buchst. c MwStSystRL dahin auszulegen ist, dass es für die Erfüllung der darin vorgesehenen Voraussetzung ohne Bedeutung ist, ob ein Unternehmer, der die für Dreiecksgeschäfte vorgesehene Vereinfachungsmaßnahme nutzt, Kenntnis davon hat, dass die betreffenden Gegenstände nicht physisch zu der Person befördert werden, an die die anschließende Lieferung bewirkt wird (hier C), sondern an ihren Kunden, an den sie diese Gegenstände weiterverkauft und der in demselben Mitgliedstaat für Mehrwertsteuerzwecke erfasst ist wie der Wiederverkäufer (hier D).

Schließlich hat das EuG entschieden, dass die Art. 41 und 42 MwStSystRL dahin auszulegen sind, dass die Behörden und Gerichte des Mitgliedstaats, der dem Erwerber die von ihm für den innergemeinschaftlichen Erwerb von Gegenständen verwendete Mehrwertsteuer Identifikationsnummer erteilt hat, diesem Erwerber die Nutzung der in den Art. 42 und 141 MwStSystRL vorgesehenen Regelung und die in Art. 41 Abs. 2 MwStSystRL vorgesehene Minderung der Steuerbemessungsgrundlage zu versagen haben, wenn festgestellt wird, dass der Erwerber wusste oder hätte wissen müssen, dass er mit dem Umsatz, den er zur Anwendung dieser Regelung geltend macht, an einem im Rahmen einer Lieferkette begangenen Missbrauch des Mehrwertsteuersystems mitgewirkt hat. D.h. wenn B wusste oder hätte wissen müssen, dass C ein missing trader ist, so findet die Vereinfachungsregelung des innergemeinschaftlichen Dreiecksgeschäfts keine Anwendung und der Auffangerwerb in Slowenien bleibt bestehen. Anderenfalls wäre tatsächlich auch in dieser Vierer-Konstellation ein innergemeinschaftliches Dreiecksgeschäft zwischen den ersten drei Beteiligten in der Lieferkette (unter den allgemeinen Voraussetzungen) möglich, obwohl die Waren physisch direkt zum Kunden des letzten Abnehmers im Dreiecksgeschäft (hier D) transportiert wurden.

Hinweise für die Praxis

Das Urteil hat auch Bedeutung für das deutsche Recht. Es ist davon auszugehen, dass die deutsche Verwaltungsansicht angepasst werden wird. Zudem sind streitige Fälle nunmehr lösbarer.

Nach Abschn. 25b.1 Abs. 2 UStAE setzt ein innergemeinschaftliches Dreiecksgeschäft setzt, dass drei Unternehmer (erster Lieferer, erster Abnehmer und letzter Abnehmer) über denselben Gegenstand Umsatzgeschäfte abschließen, und dieser Gegenstand unmittelbar vom Ort der Lieferung des ersten Lieferers an den letzten Abnehmer gelangt (§ 25b Abs. 1 Satz 1 Nr. 1 UStG).

Die deutsche Finanzverwaltung hat bereits für ein innergemeinschaftliches Dreiecksgeschäft am Ende einer Lieferkette mit mehr als drei Beteiligte eine Verwaltungsregelung getroffen.

Ein innergemeinschaftliches Dreiecksgeschäft kann danach auch zwischen drei unmittelbar nacheinander liefernden Unternehmern bei Reihengeschäften mit mehr als drei Beteiligten vorliegen, wenn die drei unmittelbar nacheinander liefernden Unternehmer am Ende der Lieferkette stehen. Der erste Abnehmer in dem Dreiecksgeschäft ist als mittlerer Unternehmer in der Reihe zugleich Abnehmer und Lieferer.

Den Fall (wie im vorliegenden Ausgangsverfahren), dass drei nach einander liefernde Unternehmer am Beginn der Lieferkatte stehen, regelt der UStAE bisher nicht, sodass davon auszugehen war, dass nach deutscher Lesart in einer solchen Konstruktion die Regelungen des innergemeinschaftlichen Dreiecksgeschäfts nicht greifen können. Gerade dies hat das EuG aber nunmehr für möglich gehalten.

Das EuG hat festgestellt, dass Art. 141 Buchst. c und d MwStSystRL weder verlangt, dass der Empfänger einer „anschließenden Lieferung“ im Sinne dieser Bestimmungen (d.h. der dritte Beteiligte im Dreiecksgeschäft, C) die tatsächliche Verfügungsgewalt über den gelieferten körperlichen Gegenstand erlangt, noch, dass dieser körperliche Gegenstand physisch zu dieser Person befördert und/oder physisch von ihr in Empfang genommen wird.

Folglich kann eine solche Lieferung im Rahmen nur eines Beförderungsvorgangs zu der Person bewirkt werden, an die der Empfänger den körperlichen Gegenstand weiterverkauft (d.h. der Liefergegenstand kann im Zuge der durchgängigen Beförderung/Versendung vom ersten Lieferer an den zweiten Abnehmer physisch auch an einen Abnehmer des 2. Abnehmers (hier D) gelangen).

Es ist nach der EuG-Entscheidung nicht erforderlich für die Anwendbarkeit der Dreiecksregelung, dass der erste Abnehmer (B) Kenntnis davon hat, dass der Gegenstand seiner Lieferung an den 2. Abnehmer (also den dritten Beteiligten in der Kette, C) nicht physisch an den 2. Abnehmer bewirkt wird, sondern an einen Kunden des zweiten Abnehmers (hier D), an den der Gegenstand von dem zweiten Abnehmer weiterverkauft wurde und der in demselben Mitgliedstaat für Mehrwertsteuerzwecke erfasst ist wie der zweite Abnehmer.

Das EuG lässt mit seiner Entscheidung somit die Anwendung der Regelungen des innergemeinschaftlichen Dreiecksgeschäfts auch dann zu, wenn es sich um ein Reihengeschäft mit 4 Beteiligten handelt und die Voraussetzungen des innergemeinschaftlichen Dreiecksgeschäfts in der Kette der ersten 3 Beteiligten erfüllt sind.

Es ist unschädlich, wenn die warenbewegte Lieferung, die am Anfang der Kette steht (und nach wie vor stehen muss) dazu führt, dass die Ware unmittelbar an einen Abnehmer des dritten Beteiligten in der Kette gelangt.

Es ist also nicht erforderlich, dass der dritte Beteiligte physisch über die Ware verfügen können muss.

Dieses Ergebnis erscheint – gemessen an dem entschiedenen Sachverhalt – aber nur in dem Fall möglich, in dem die Ware im Zuge des Transports in den Mitgliedstaat der Registrierung des dritten Beteiligten gelangt und dort verbleibt, d.h., dass der Abnehmer des dritten Beteiligten die Ware dort in Empfang nimmt und nicht in einem anderen Mitgliedstaat.

Unter solchen Umständen wäre das innergemeinschaftliche Dreiecksgeschäft mit Anwendung seiner Regelungen auf die ersten beiden Lieferungen in einem innergemeinschaftlichen Reihengeschäft wohl auch möglich bei einer Kette mit mehr als 4 Beteiligten.

Schließlich hat das EuG die Missbrauchsrechtsprechung des EuGH dahingehend ergänzt, dass der erste Abnehmer im Dreiecksgeschäft, also der mittlere Unternehmer (B), keinen Anspruch auf Minderung der Bemessungsgrundlage seines innergemeinschaftlichen Erwerbs, der darauf beruht, dass er beim Kauf der Ware vom ersten Lieferer mit der USt-IdNr. seines Mitgliedstaates aufgetreten ist (d.h. dass B keinen Anspruch darauf hat, dass dieser innergemeinschaftliche Erwerb nach den Grundsätzen des § 25b Abs. 3 UStG als besteuert gilt – stattdessen greift der Auffangerwerb (Art. 41, 42 MwStSystRL bzw. § 3d S. 2 UStG), wenn der erste Abnehmer (B) wusste oder hätte wissen, dass er mit seinem Umsatz an einem im Rahmen einer Lieferkette begangenen Missbrauch des Mehrwertsteuersystems mitgewirkt hat. Vergleichbares ist bereits in § 25f UStG enthalten. Die Kenntnis über die Lieferkette und deren Compliance ist von besonderer Bedeutung. Reihengeschäfte und innergemeinschaftliche Dreiecksgeschäfte sind grundsätzlich sehr fehleranfällig. Es gilt hier die richtigen innerbetrieblichen Prozesse aufzusetzen und den Austausch über die erforderlichen Parameter mit den Zulieferern und Kunden zu suchen. Nicht zuletzt ist dieser Bereich ein Schwerpunkt des IKS USt im TAX CMS. Bei Fragen helfen wir gern weiter.

Bei Fragen melden Sie sich gern. Wir unterstützen und beraten Sie gern zu allen Fragen des Umsatzsteuer-, Zoll- und Verbrauchsteuerrechts.

Obwohl alle Beiträge nach bestem Wissen verfasst wurden, kann eine Haftung für den Inhalt nicht übernommen werden. I Stand 09.12.2025.

Ändert sich die Geschäftsveräußerung im Ganzen?

Daten als Entgelt !? – EU Kommission gibt Hinweise

Ermäßigter Steuersatz für Verpflegungsleistungen (Gastronomie, Catering u.a.) ab 01.01.2026

Kampfsportunterricht: keine umsatzsteuerfreie Bildungsdienstleistung

Umsatzsteuer und Tooling – mehr Fragen als Antworten!?

Abschaffung Umsatzsteuerlager – Anwendungsregelungen

Handlungsbedarf bei der Vorsteueraufteilung bei gemischt genutzten Grundstücken

Vorsteuerabzugszeitpunkt: Entstehungszeitpunkt des Vorsteuerabzug vs. Ausübungsrecht des Vorsteuerabzugs

Initiative des Bundesrats – Art. 137 MwStSystRL